相続税はかかる?

相続が発生したとき、相続税がかかるのか?相続税の申告は必要なのか?という心配は必ずお持ちになることと思います。 また、財産を相続すれば、必ず申告や納税が必要と思われているケースもたくさんあります。 しかし、相続税法では相続財産が一定金額以下である場合は申告や納税が不要とされています。

①基礎控除額以下だと申告、納税は不要です。

相続税には基礎控除があります。

基礎控除とは 3,000万円+(600万円×法定相続人の数)

この計算式で計算された金額を言います。

②財産-債務が基礎控除額を超えると相続税申告が必要になります。

土地、建物、現金預金、株式などの財産から借入金等の債務を差し引きます。

この金額が基礎控除額より多ければ原則として相続税の納付が必要となります。

計算式に表すと次の通りです。

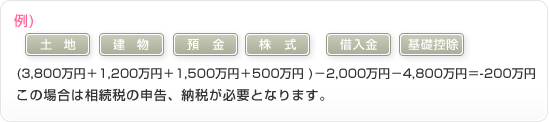

財産-債務-基礎控除=プラス・・・相続税の申告、納税が必要

財産-債務-基礎控除=マイナス・・相続税の申告、納税は不要

ただし、相続税がかかる場合も、申告することによりいくつかの特例を受け、納付税額が0あるいは減少することがあります。

③相続財産は相続税評価額で計算されます。

財産の評価は相続税法に従い行う必要があります。例えば一般によく知られているところでは、土地は路線価、建物は固定資産税評価額を基本に計算することになります。

この点は注意が必要なところです。

上記を目安としていただき、心配や不安をお持ちの場合は、お気軽に私どもにご相談ください。

谷口薫税理士事務所

京都市中京区三条通新町西入ル釜座町22番地

ストークビル三条烏丸401号

谷口薫税理士・行政書士事務所

TEL:075-254-0756

FAX:075-254-0757

![]()

![]()